El feriado por el 1 de mayo, Día del Trabajo, posee particularidades que lo distinguen del resto de feriados nacionales en el calendario peruano. Aunque sus reglas generales están contenidas en el Decreto Legislativo N° 713 y el Decreto Supremo N° 012-92-TR, existen aspectos de remuneración y goce que todo empleador y trabajador debe conocer para evitar contingencias legales.

¿Qué hace especial al feriado del 1 de mayo?

A diferencia de otros descansos remunerados, el 1 de mayo presenta dos características fundamentales:

- Pago Íntegro: Su pago no está condicionado al número de días laborados durante la semana. Mientras que en otros feriados una inasistencia o suspensión puede generar un descuento proporcional, el 1 de mayo se paga siempre de forma completa, sin importar el récord de asistencia.

- No se «funde» con el descanso semanal: En otros feriados, si la fecha coincide con el descanso semanal obligatorio (DSO), ambos se fusionan en un solo pago. Sin embargo, si el 1 de mayo coincide con el DSO, se pagan ambos conceptos de forma separada, incluso si el trabajador no labora ese día.

Escenario 2026: La coincidencia del viernes

Este año 2026, el 1 de mayo cae en día viernes. El tratamiento dependerá del día de descanso del trabajador:

Si el descanso es domingo: No corresponde ningún pago adicional al sueldo mensual.

Si el descanso es viernes: El empleador deberá abonar una remuneración diaria adicional.

Ejemplo práctico: Para un trabajador que percibe S/ 3,000 mensuales, si su descanso es viernes y goza de su feriado, su pago final del mes deberá ser de S/ 3,300.

El Mito del «Pago Triple»

Es común escuchar los términos «pago doble» o «pago triple», pero la legislación laboral peruana no utiliza estas denominaciones, y su uso puede llevar a errores en el cálculo. Según la ley, el trabajo en feriado sin descanso sustitutorio da derecho al pago de la retribución por la labor efectuada con una sobretasa del 100%.

El pago por laborar el 1 de mayo se compone de:

- Pago por el feriado: Ya incluido en la remuneración ordinaria mensual.

- Pago por el trabajo realizado: Correspondiente a la jornada laborada.

- Sobretasa del 100%: Calculada sobre el trabajo realizado.

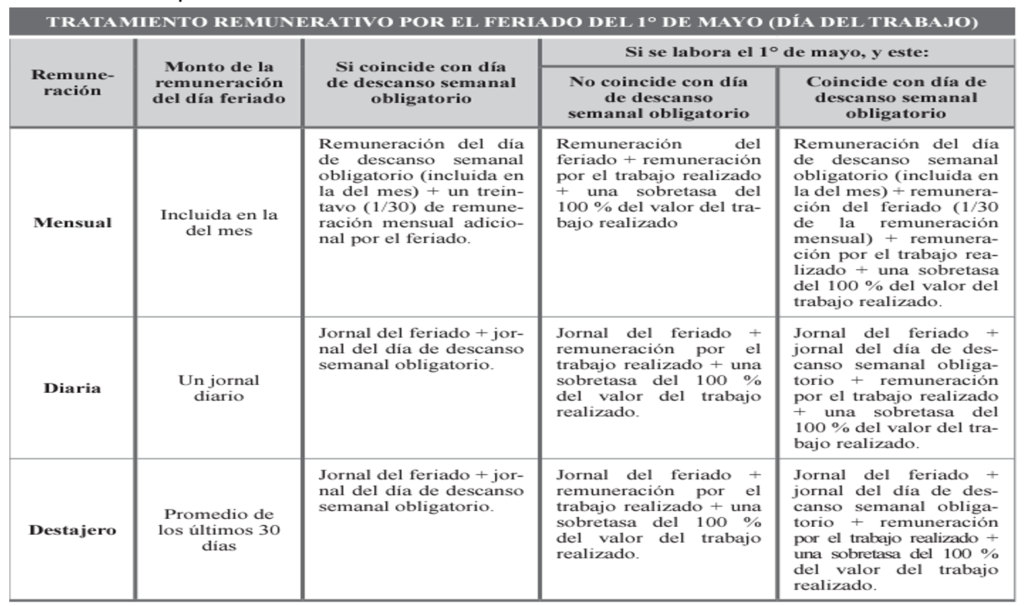

Resumen de Tratamiento Remunerativo (1 de mayo)

| Situación | Remuneración Mensual | Remuneración Diaria |

|---|---|---|

| Si coincide con el DSO | Sueldo mensual + 1/30 adicional por el feriado. | Jornal del feriado + jornal del día de descanso. |

| Si labora (No coincide con DSO) | Sueldo mensual + pago por trabajo + sobretasa 100%. | Jornal feriado + pago por trabajo + sobretasa 100%. |

| Si labora (Y coincide con DSO) | Sueldo mensual + 1/30 (feriado) + pago por trabajo + sobretasa 100%. | Jornal feriado + jornal DSO + pago por trabajo + sobretasa 100%. |

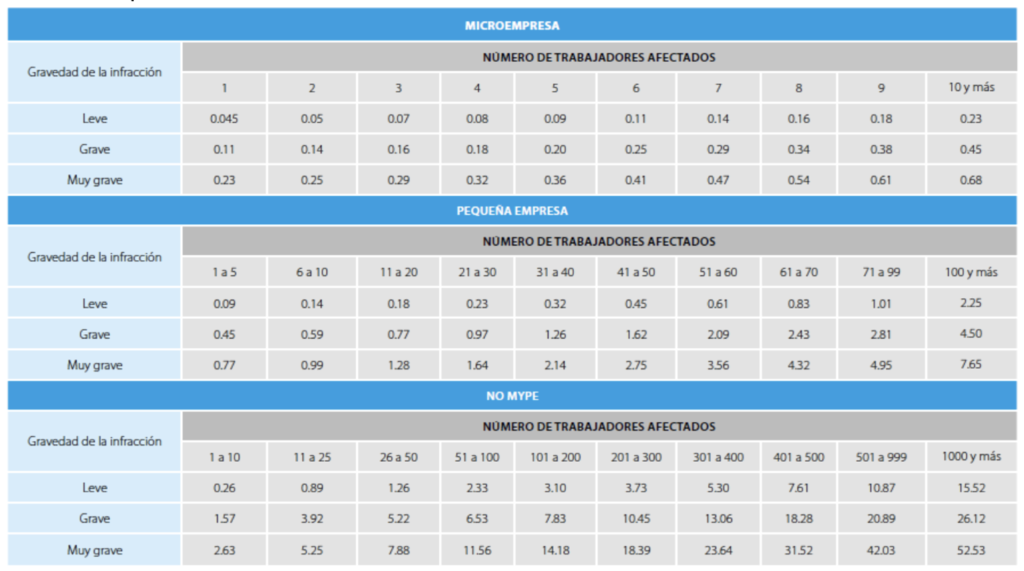

Errores Comunes y Multas de Sunafil

Las empresas suelen incurrir en faltas graves al considerar que el descanso semanal es siempre los domingos o al imponer el trabajo en feriado sin acuerdo previo. No pagar la remuneración adicional cuando el feriado coincide con un descanso semanal que no es domingo es otro error frecuente.

El incumplimiento de estas disposiciones puede acarrear multas significativas ante la Sunafil:

- Infracción Grave: Por el no pago íntegro y oportuno de las remuneraciones.

- Infracción Muy Grave: Por incumplir las normas relacionadas con descansos remunerados.

Las sanciones varían según el tamaño de la empresa y el número de trabajadores afectados, pudiendo alcanzar montos considerables para las empresas No MYPE.

Recomendaciones Finales

Para evitar conflictos, es fundamental dejar de lado las concepciones de pagos múltiples y analizar cada caso concreto según la jornada y el día de descanso semanal. El trabajo en feriado debe ser siempre producto de un acuerdo y puede compensarse con un descanso sustitutorio remunerado, en cuyo caso no habría pagos adicionales.

En Estudio Fuentes, recomendamos recurrir a la asesoría de especialistas ante cualquier duda sobre el cálculo de beneficios para asegurar el cumplimiento normativo y la paz laboral en su organización.